2025必看:银行签约数字钱包的未来趋势与优势分

2025-09-29 23:20:43

引言:数字钱包的崛起

近年来,随着科技的飞速发展和消费者支付习惯的转变,数字钱包逐渐成为人们日常生活中不可或缺的一部分。尤其是在2025年,数字钱包将更加普及和完善,许多银行开始纷纷签约提供这一服务,以满足消费者对便捷支付的需求。

数字钱包不仅能够提升支付效率,降低携带现金的风险,还能带来更加丰富的支付场景。因此,探讨银行签约数字钱包的意义和未来趋势显得尤为重要。

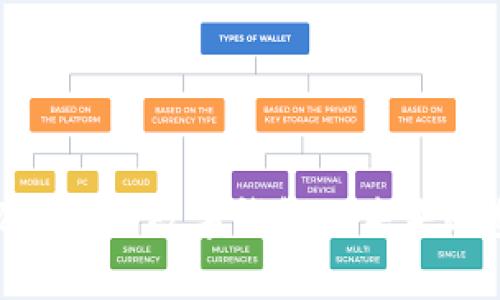

一、什么是数字钱包?

数字钱包是一种金融科技产品,允许用户在移动设备上存储和管理个人财务信息。通过数字钱包,用户可以方便地进行线上购物、转账支付、账单管理等操作。更重要的是,数字钱包不仅仅是一种支付工具,它还可以作为用户与银行及其他金融机构之间的桥梁。

通过银行电子钱包的集成,用户可以直接从个人银行账户中提取资金,增加了资金管理的灵活性。同时,数字钱包通常还提供实时交易通知和消费记录,帮助用户更好地掌控自己的财务状况。

二、银行为何选择签约数字钱包?

银行选择与数字钱包服务提供商签约,背后有着多重考量。首先,随着移动支付的崛起,消费者对快速便捷的支付方式的需求愈发旺盛。银行需要通过与数字钱包的合作,以适应市场变化,提高客户满意度。此外,数字钱包能够为银行带来更多的客户群体,尤其是年轻用户,他们更倾向于使用科技产品,而不再依赖传统的银行服务。

其次,数字钱包能为银行提供更为丰富的用户数据。通过分析用户在数字钱包中的消费习惯和偏好,银行能够制定更加精准的营销策略,从而增强客户黏性和增加盈利机会。

最后,在竞争日益激烈的金融市场中,银行与数字钱包的合作也能帮助其提升品牌形象,展现创新精神,从而在消费者心中树立积极的品牌印象。

三、数字钱包的优势

除了便捷性,数字钱包还具有许多其他优势。首先是安全性,现代数字钱包采用多重身份验证和加密技术以保障用户交易的安全性。此外,数字钱包通常也配备反欺诈系统,提升用户的安全感。

其次,数字钱包为消费者提供了更好的信用管理功能。用户可以通过数字钱包追踪自己的开支情况,并根据消费习惯进行财务安排。此外,数字钱包还可能与银行信贷服务相结合,协助用户获取更好的贷款条件。

另外,数字钱包为用户提供了更为丰富的促销活动和积分奖励。在某些支付通道下,用户可以享受到特定商家的折扣,甚至通过积分累积获得现金返还。这样不仅能吸引更多消费者使用数字钱包,还能增加用户的使用频率。

四、未来趋势:数字钱包的演变

随着数字钱包技术的不断发展,未来的数字钱包将不再仅仅是支付工具。它们将与人工智能、大数据分析和区块链等技术深度融合,给用户带来前所未有的金融体验。例如,未来的数字钱包可以根据用户的消费习惯,智能推荐理财产品,并提供个性化的财务建议。

此外,数字钱包的互联互通性也将不断增强。用户无论是在国内还是国外,使用数字钱包都能实现无缝支付体验。同时,各大银行和服务商之间也可能通过开放API 接口,加快跨境支付的技术整合,实现全球用户的无障碍支付。

五、挑战与机遇并存

尽管数字钱包的发展前景非常广阔,但它们也面临着许多挑战。例如,消费者对隐私和数据安全的担忧仍需引起重视。此外,市场上众多数字钱包服务提供商的竞争,导致用户难以选择合适的产品,从而影响市场的发展。

然而,借助技术的不断进步,银行和数字钱包提供商可以采取措施来克服这些挑战。例如,可以通过透明的数据管理政策和教育用户安全使用数字钱包,来提升用户的信任感。

六、总结:走向智能支付时代

综上所述,银行与数字钱包的签约是金融科技与传统银行业务融合的重要一步。在未来的2025年,数字钱包将可能成为大多数消费者日常生活中必不可少的工具。尽管面临挑战,但只要银行和服务提供商能够不断创新并以用户为本,数字钱包的未来将无可限量。

因此,我们可以期待,通过科技的发展与银行的努力,数字钱包将在我们的生活中发挥更大的作用,为我们的支付体验创造新的可能。